集装箱运输市场仍存不确定性因素,未来运价发展受制因素较多。

*作者系宁波航运交易所行业分析师

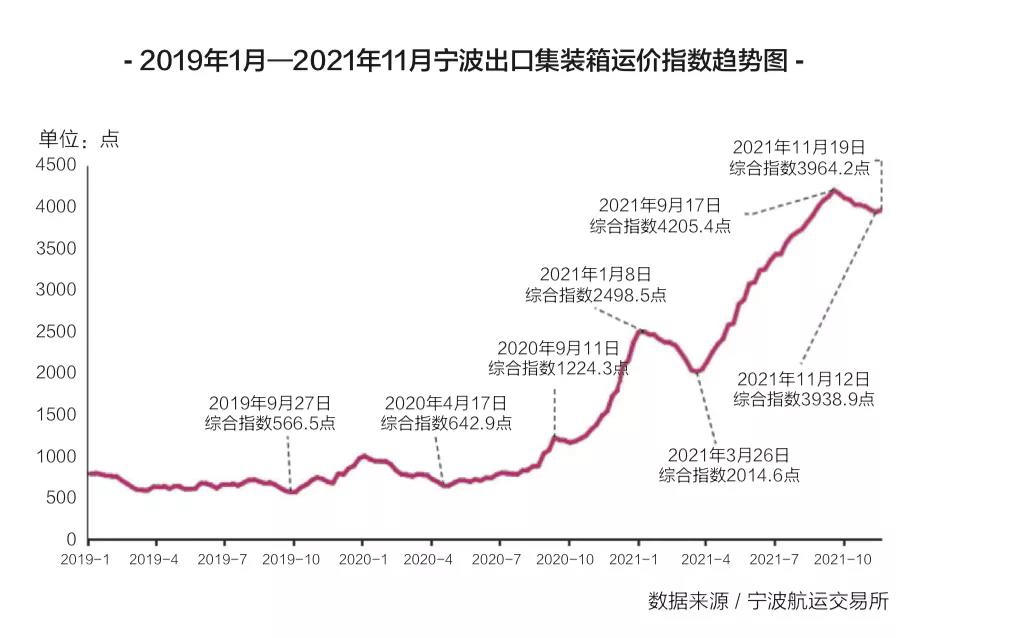

随着缺箱缺舱情况的缓解和市场整体运输需求的下降,近期集装箱航线运价较高位有一定回落。宁波出口集装箱运价指数(NCFI)数据显示,NCFI综合指数在9月17日创下年内高峰纪录后,逐步回调。

其中,在11月19日,NCFI综合指数报收于3964.2点,较今年年内最高点下跌5.7%,但较去年同期上涨157.6%,较2020年1月第1周,即新冠肺炎疫情前,上涨296.0%。

多因素引发运价回落

业界普遍认为淡季成为影响运价的关键因素,但其实,引发运价回落的原因是多方面的。

一是市场出口需求减缓。

今年10月,中国出口总额3002.2亿元,同比上涨27.1%,环比下降1.8%,较9月份的最高值有所回落。其中,中国对美国出口537.7亿美元,环比下降6.3%。这是运价回落的重要原因之一。

具体来说,停航、缺箱、缺舱、塞港、罢工等多种情况,导致全球航运市场物流效率降至历史低点,船期延误问题突出。原本亚洲—欧洲航线往返运输时间约75天,而今需要100多天。

对此,赫伯罗特表示,今年上半年平均航程延误天数较2020年同期增加2倍;集装箱使用天数较2020年同期增加16%。截至今年10月,海外多个港口的集装箱船平均延误时间较2020年同期和新冠肺炎疫情前均有明显上涨。其中,美国洛杉矶港、越南盖梅港、马来西亚巴生港的延误时间分别达到15.9天、7.4天、8.1天,分别是2020年1月的12.2倍、5.3倍、7.4倍。

为避免供应链不稳定和船期延误导致的交货延迟问题,不少托运人自6月初即开始出运部分圣诞货物。圣诞节备货时间提前,使得10月初前后航运市场已基本结束圣诞备货。

二是我国限电影响企业产能。

为确保能耗双控目标能及时完成,广东、浙江、江苏、黑龙江、山东等20省市均推出了限电措施。例如广东执行“开二停五”限电措施,每周周日至周四实现错峰轮休;江苏不少工厂被限制15%的用电,部分企业机器关闭,直接放假20余天,90%的企业限电+限产;浙江延长用电尖峰时段,拉大峰谷分时电价价差,多地严格控制石化、钢铁、化工、纺织印染、化纤、塑料制品等产能。大量化工、钢铁、建材等企业节能减产或直接停工停产,导致出口货量较快下降。

三是高运价限制低货值产品出口。

根据目前市场情况,对于出口至美国的一般防疫物资,1个40尺标准箱,货值为4万美元左右,海运费超过货值的1/3;对于出口至巴西的化纤类产品,1个40尺标准箱,货值为2万美元左右,海运费超过1.3万美元,同时还有拖车费、仓储费、落箱费、清关费等物流费用。如此高运费限制了经营低货值货物的国内外买卖双方的贸易需求。

四是原材料价格高企减缓企业生产节奏。

今年10月,受电力供应紧张、国际大宗商品价格上涨等因素影响,工业品价格涨幅继续扩大。全国工业生产者出厂价格(PPI)同比上涨13.5%,继9月份同比上涨10.7%创下2008年8月以来的新高之后,增幅再次加快;而工业生产者购进价格同比上涨17.3%,较9月份的14.3%也呈现明显加快趋势,显示出进口价格的上涨对企业利润的挤压。中国制造业PMI环比下降0.4%至49.2%,继续位于收缩区间,经济下行压力加大。

在21个行业中,9个高于临界点,比9月减少3个,制造业企业生产经营活跃度有所减弱。供需两端进一步放缓,生产指数和新订单指数分别为48.4%和48.8%,环比下降1.1和0.5个百分点。

此外,不管是舱位还是空箱,目前紧缺状态已经大为缓解,运力供需面逐渐向好。

这得益于一方面造箱企业扩大新箱产能。全球最大集装箱设备制造企业之一中集集团前三季度数据显示,其干货集装箱累计销量达190.9万TEU,同比增长约220.8%;冷藏箱累计销量为13万TEU,同比增长约54.6%。

另一方面,班轮公司加大船舶投放。今年1—10月,亚洲至美西、美东、北欧和地中海航线投入运力分别同比增长18.8%、12.5%、9.2%和8.5%,且除THE在亚洲-美西航线上的运力投入减少8.2%外,三大联盟在各条航线上运力投入均呈增长趋势。

未来运价受制于何?

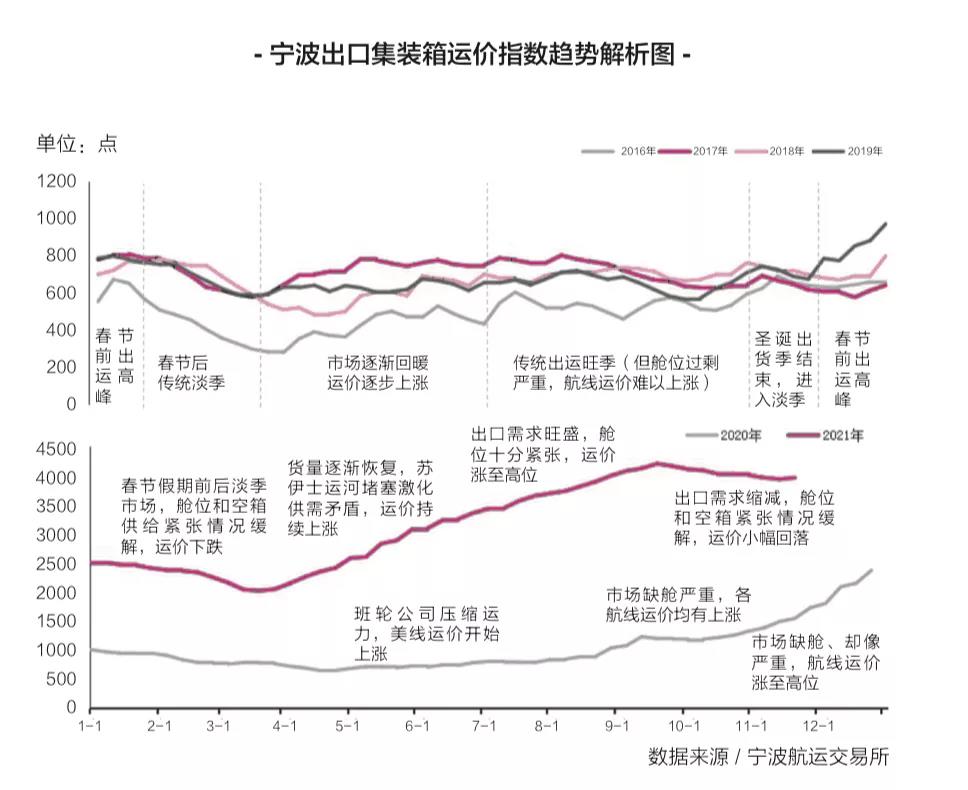

从宁波出口集装箱运价指数(NCFI)的历史波动趋势图来看,2021年12月—2022年1月,航运市场较有可能会经历春节前的传统旺季。但长期来看,还存在6方面因素影响集装箱运价未来走势。

新冠肺炎疫情影响。新冠肺炎疫情的逐步缓解,将在短期内进一步刺激海外消费需求,带动航线运价上涨。2020年下半年率先涨价的美西、美东航线,就如同近期频繁爆舱的泰越航线。但随着海外国家生产能力修复,我国的出口替代效应减弱,出口贸易增速或将放缓。同时,新冠肺炎疫情也将引起各国对于产业链布局的重视,或面临产业转移、外资回流的风险。

国际经贸环境。WTO预测2022年全球出口增速同比增长4.7%,保持低速增长。在全球经济低增和逆全球化的长周期中,2022年海外需求政策共振式收缩,过热商品需求不可长期持续。美国财政补贴已经在2021年9月正式退出,但劳动力市场供需失衡导致工人议价水平大幅增强,美国工资增速畸高,在一定程度上延缓了我国出口的降温。但在没有补贴加持下,海外经济体过热的商品消费需求必然将逐步降温。

行业政策监管。2020年8月和9月,中国交通运输部2次就中美等航线运价波动较大的问题约谈了运营中美航线的班轮公司并要求落实运价备案规范化。同年9月,美国联邦海事委员会对海运费展开调查,并向班轮公司发出警告,称如果有证据表明跨太平洋贸易存在串通行为,将向联邦法院提起诉讼。海洋联盟成员东方海外随即宣布恢复2020年10月后跨太平洋航行9次停航中的6次,北美航线市场运价9月下旬至11月中旬期间均维持平稳走势。随后,多国监管机构纷纷释放对航运进行更严格审查的信号,并从船期安排、运力投放、运价调整等多角度提出更为严格的备案要求。

班轮公司经营策略。2020年前三季度,班轮公司摸索出了 “撤运力、保运价”的经营模式,获得良好收益。随着市场对于运力供给的依赖度不断增加,班轮公司各季度财报数据显示利润十分可观,在集装箱航运市场的话语权也更为突出。目前,班轮公司正积极采取措施加速解决物流周转不畅问题,以承运更多货品,但若物流恢复,班轮公司仍有较大可能继续采取保运价措施。

海外港口疏港进程。截至今年11月19日,洛杉矶港等泊集装箱船数量和在港天数均已达到了创纪录的32艘和18.5天,最长等泊时间高达55天。为缓解物流压力,洛杉矶港已实行每天24小时不间断营业,但因其缺乏熟练的码头工人、卡车司机和铁路工作人员卸载集装箱,进出的货车量并不大。

根据美国卡车运输业协会数据,目前美国卡车司机缺口数量比新冠肺炎疫情前激增了30%。随着经济重启,消费者需求增加,更催生了对货运量和卡车司机的需求。同时,美国新冠肺炎疫情期间的失业救济政策,让不少劳动人口产生惰性。

此外,尽管美国议会已批准174亿美元的港口航道投资建设计划,但并不能很快见到成效,海外港口基础建设投入不足,集疏运体系不完备,大大拖累了疏港进程。

集装箱运力供给。新冠肺炎疫情前,集装箱航运市场一直处于舱位过剩的状态,缺箱问题前所未闻。新冠肺炎疫情使航运市场对于船舶舱位和集装箱设备的迫切需求,促使班轮公司订购新船、造箱公司扩大产能。

在新造船方面,受贸易关税问题和新冠肺炎疫情影响,由于2018—2020年仅有少量新船订单,2021—2022年新船交付会明显减少,2022年集装箱市场整体船舶运力预计变化不大。而2020年下半年以来的大量新造船订单预计将在2023年陆续交付。

在新造箱方面,目前全球有超过4000万个集装箱,每年的旧箱淘汰率为5%,约为200万个,但今年仅中集集团一家造箱企业前三季度的新造箱量就已超过200万个。若运力周转效率未能有根本的改善,缺舱和缺箱问题或仍有卷土重来的可能;但若疫情得到有效控制,物流恢复顺畅,舱位和空箱或将出现更为严重的过剩问题。

本文来源于中国航务周刊,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。